В данном исследовании, мы хотим разобрать некоторые наблюдения связанные, с архитектурной и идейной составляющей BTC. Выводы, которые мы сегодня сделаем не претендуют на звание абсолютной истины, однако многие события, мы можем объективно оценить с точки зрения уже сложившейся истории и выдвинуть ряд гипотез. Мы продолжим рассматривать индустрию майнинга Биткойна с самой объективной точки зрения - технической. Мы рассмотрим те же исторические данные, что и год назад, а так же и новые вводные, которых, на момент написания прошлого обзора, мы оценить не могли. Мы частично повторим сведения которые рассматривали в статье про Биткоин Циклы от 07.02.2021, и дополним их несколькими новыми обстоятельствами, которые могут кардинально изменить наш взгляд на индустрию майнинга и ее текущее состояние.

Речь пойдет о Циклах Биткойна. Мы рассмотрим взлеты и падения, рассмотрим их зависимость от халвинга BTC и количества активных кошельков. Для начала рассмотрим сведения о всех прошедших халвингах BTC, дополнив их новыми данными.

В прошлый раз, мы однозначно заметили, что каждый халвинг Биткойна сопровождается взрывным ростом всех возможных метрик - начиная от цены самой валюты заканчивая количеством активных кошельков. Мы считаем, что это происходит по следующему сценарию, для удобства предлагаем ввезти некоторые переменные:

- Вознаграждение = Х BTC

- Ликвидность (BTC) = Y

- Ликвидность (USD) = Z

- Спрос на (BTC) = A

- Предложение (BTC) = B

- Количество майнеров = G

- Цена BTC = C

И так, для нас, ситуация выглядит следующим образом:

Предположим, что в данный момент вознаграждение за блок = Х BTC.

Ликвидность криптовалюты — параметр, по которому можно определить влияние сделок купли-продажи на курсовую стоимость актива. Инструменты с низкой ликвидностью, как правило, страдают частыми изменениями цены. И, наоборот, чем выше этот показатель, тем меньшая волатильность характерна для криптовалюты. Ликвидность включает в себя и актив и средства которые участвуют в торгах этого актива (Y и Z).

При условии постоянно возрастающего спроса ”2A→ 3A→ 30A→...” -, возрастающей ликвидностью Z и сохранении стабильного предложения “B” (количественное предложение - это как раз то на что влияет халвинг и сложность сети, соответственно, теоретически мы имеем наиболее стабильное предложение в период между халвингами), а так же роста количества майнеров “2G→ 3G→ 5G→...”( и в связи с этим рост сложности сети = снижение добычи)мы по элементарной логике, наблюдаем рост цены актива “C”.

Однако, если же спрос уже достиг уровня 30A, количество майнеров, к примеру, достигает уровня 5G, продолжают расти, и в этот момент наступает Халвинг - то теперь предложение = B/2.

Не маловажным является и тот факт, что Ликвидность (Y•Z), во многом состоит из сделок не направленных на извлечение прибыли, иными словами - ликвидность используется так же и для того что бы поддерживать обмен активов на блага и наоборот (в нашем случае Биткойн еще и является платежным средством).

Таким образом, мы имеем регулярные сделки не направленные на заработки + постоянно растущую ликвидность + рост цены + рост количества майнеров + рост сложности сети и рост всех метрик актива. Затем в игру вступает, так называемый ХАЙП, который так же сопровождается ростом цены и так же всех метрик. Такой бурный рост актива, рано или поздно превышает некоторые разумные пределы, так как “эмоции уже вошли в чат”.

Закономерным образом после ХАЙПА наступает рецессия. Обновляются локальные ценовые минимумы, цены снижаются обычно долгое время и стабилизируются в районе ценовых диапазонов прошлого цикла. Все спекулянты капитулируют, майнеры выключают свое оборудование, потому что обновленные цены не позволяют им прибыльно добывать валюту. Рынок остывает. Сложность сети постепенно падает.

Теперь представим, что на вновь сформировавшиеся условия накладывается резкое снижение предложения BTC, в виде Халвинга - как можно догадаться, изголодавшийся по высоким ценам и уставший от спекуляций рынок, встречает очередное потрясение - дефицит ликвидности. Это буквально означает, что уже привычного количества Биткойнов, необходимого для поддержки неспекулятивных платежей, снова становится недостаточно для того что бы обрабатывать транзакции + сниженное предложение формируемое майнерами, при сохранившемся спросе не продолжает держать цену в старых пределах, для того что бы обеспечивать добычу - отсюда закономерный рост цены.

Что происходит дальше?

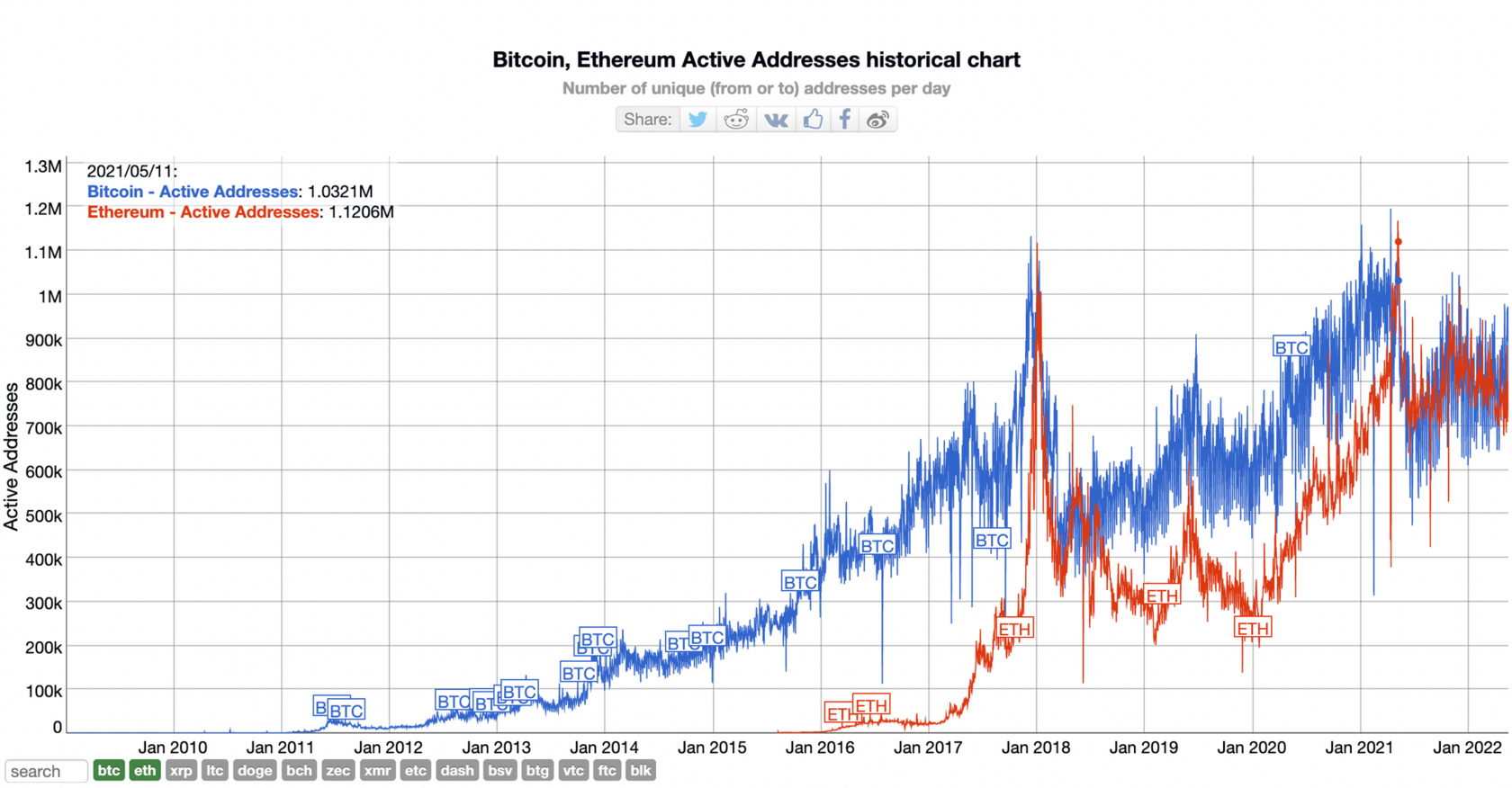

В случае с халвингом 2020, история повторилась и Биткоин ждал сильнейший рост к $69К, который привел его в отметку $32,600К, ровно через год. Отметим, что цена выросла 3х от цены во время халвинга 2020 и около 54х, с момента халвинга 2016. Количество активных кошельков во время и через год после халвинга (новая метрика для нашего обзора), так же исторически значительно росло, и халвинг 2020 стал не исключением.

Однако, в сравнении с предыдущими годами, кратного прироста количества активных кошельков через год после халвинга не наблюдается. Это может быть связано с тем, что последнее бычье ралли Биткойна, проходило под эгидой крупных инвесторов, и технологической аксептации криптовалюты. Хайп вокруг децентрализованных приложений и NFT токенов, так же мог значительно повлиять на количество активных кошельков именно сети Биткойн, ведь все эти вещи разворачиваются на самостоятельных блокчейнах, и если мы обратим внимание на метрики - количество активных кошельков в сети Эфира за этот же год возросло кратно: 444.9К - 887К, что подтверждает наши выводы.

В то же время, продолжающая неуклонно нарастать с момента нулевого блока, сложность сети, равно как и Хешрейт самого BTC, свидетельствуют о приросте количества включенного оборудования для майнинга. Если держать в голове, что добычей BTC стали всё больше заниматься организации (а за последний год даже Американские компании) - можем сделать вывод о том, что несмотря на сильнейший обвал цен, крупные игроки продолжают усиливать свои позиции и это уже очень хороший признак всеобщей лояльности к устойчивости циклов халвинга Биткойна.

Напомним, что сложность сети = ценность BTC.

Это происходит ввиду того, что основной критерий технического авторитета BTC - степень его распределения.

Ниже мы хотим рассмотреть техническую картину текущей волатильности Биткойна, и хотя сделать однозначные выводы в данный момент становится не простой задачей, мы все же не можем пройти мимо главной технической характеристики монеты - активности ее трейдеров.

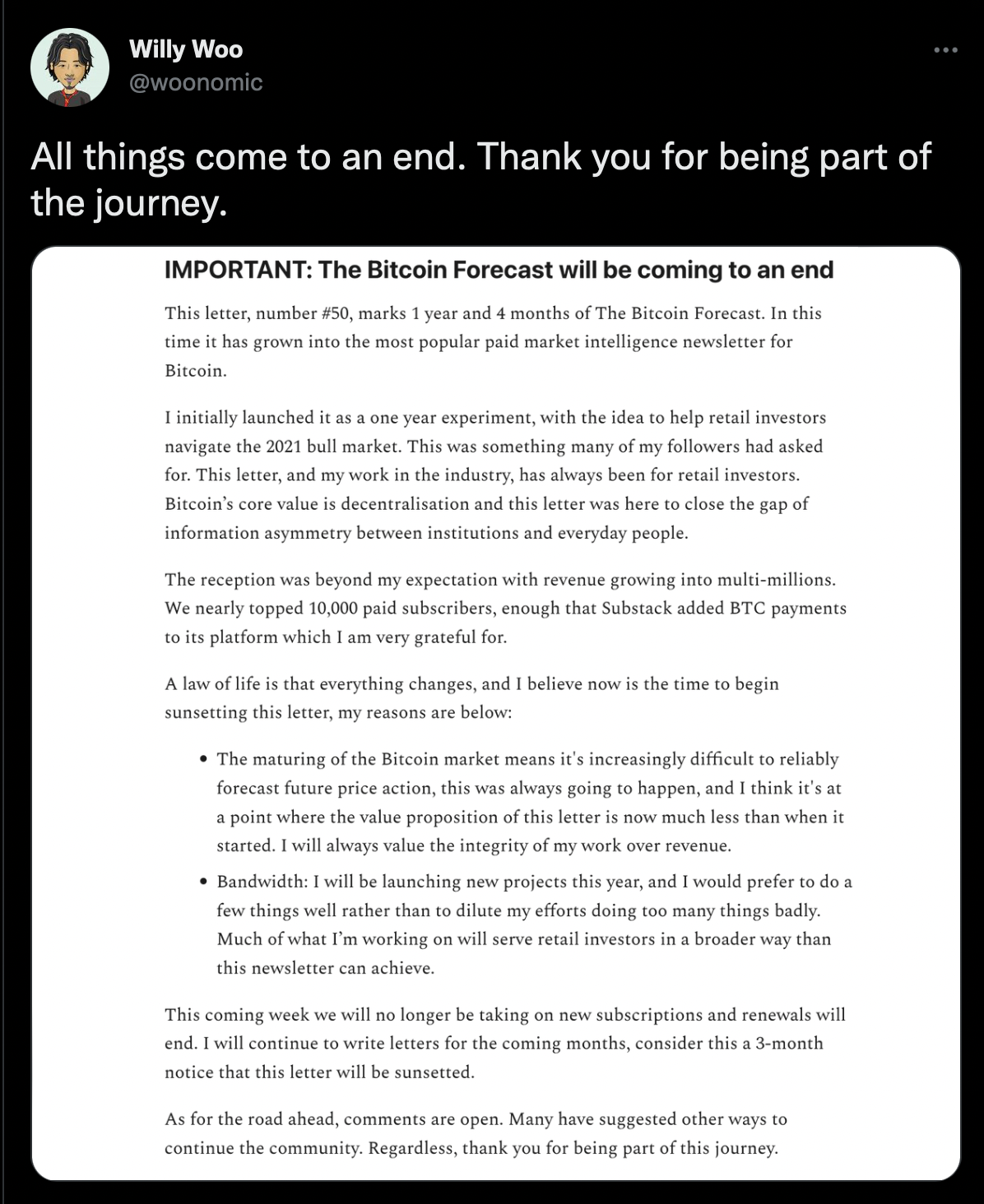

Так например, 10 марта 2022 один из первых публичных трейдеров и on-chain аналитиков Willy Woo, который разработал самостоятельно массу инструментов для разбора рынка, человек мнение которого и участие в комьюнити мы бесконечно уважаем и поддерживаем - прекратил свою рубрику по анализу рынка для ритейл-инвесторов спустя 6 лет присутствия на рынке.

Одной из причин указал, что на текущий момент анализировать крипто-рынок очень тяжело и Price Action стал более хаотичным.

Что ж, мы были счастливы пройти этот путь вместе с господином Woo, и благодарим его за огромное количество невероятно полезных ритейл-трейдеру инструментов, которые мы продолжим использовать даже в его отсутствие.

Начать предлагаем с долгосрочного сигнального индикатора NVT

Как можно заметить, Биткойн все еще находится по 200 дневной средней и так же не коснулся 200 недельной. С учетом последних колебаний, вероятность прихода к психологической 200 недельной средней остается очень высокой. Ценовой диапозон 200 недельной средней приходится на ценовой уровень - $21-22,000.

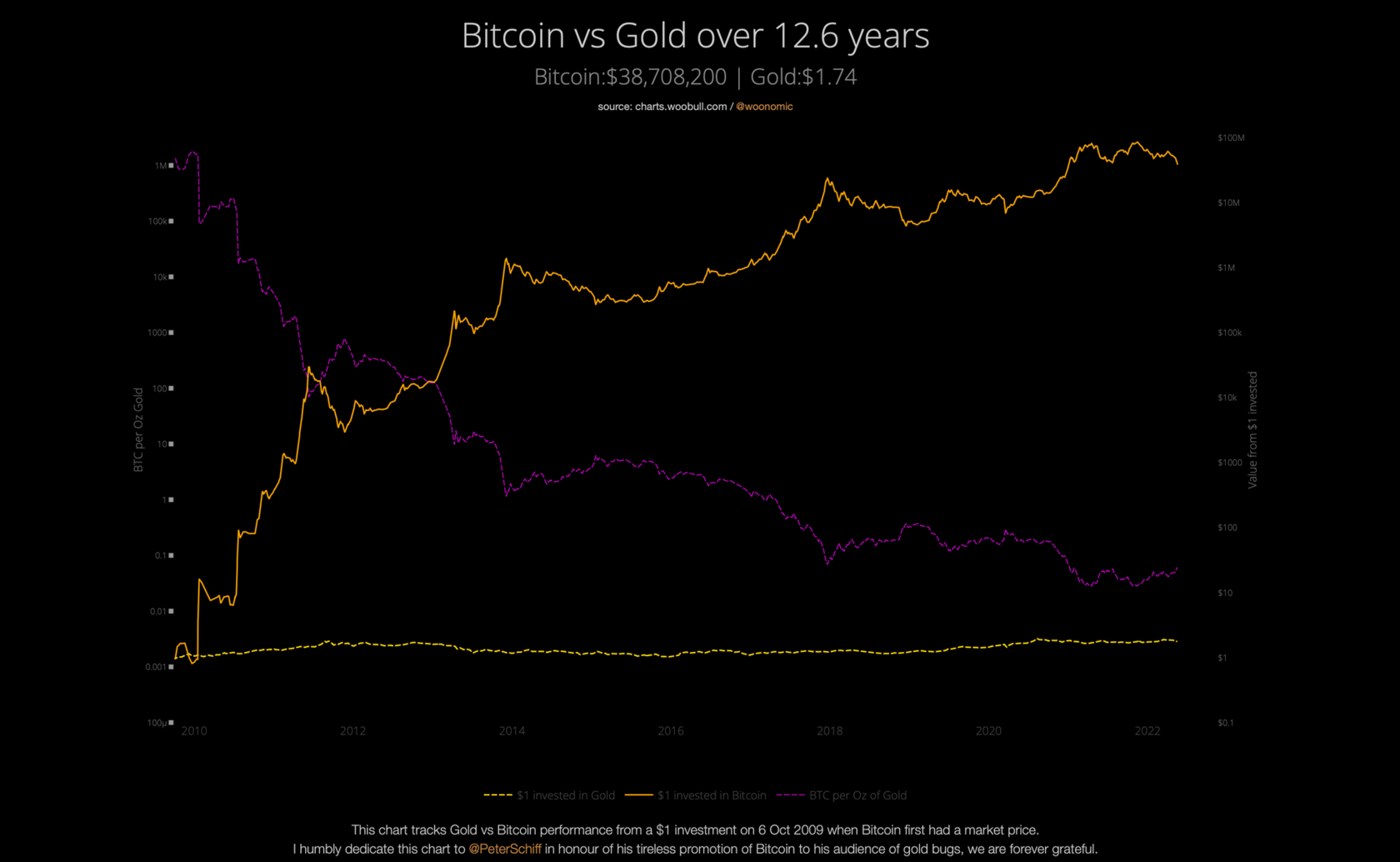

Следующим в повестке предлагается рассмотреть график корреляции курса Биткойна с курсом Золота. Историческая связь между этими активами впервые возникла в 2011, и значительно укрепилась еще к 2013. На графике ниже можно заметить обратную корреляцию между активами и в данный момент Золото стабильно укрепляется.

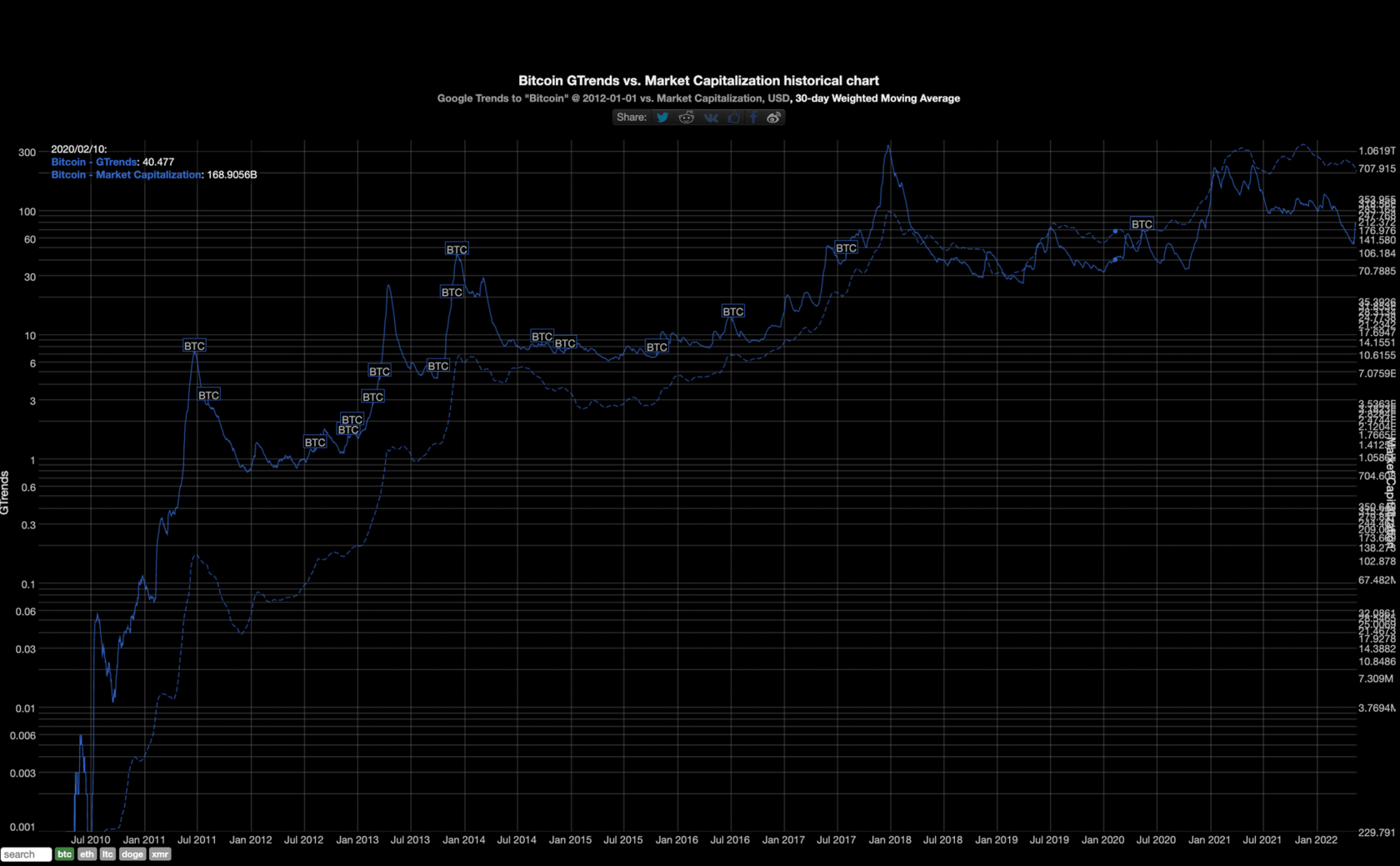

Последним, но не по значимости предлагается рассмотреть исторический график популярности криптовалютных запросов в Google Trends, предоставленный ресурсом bitinfocharts:

(https://bitinfocharts.com/comparison/google_trends-marketcap-btc-wma30.html#log&alltime)

Этот график, на наш взгляд может отражать настроение покупателя - ритейлера даже точнее, чем классический график цены, по нескольким причинам:

- Данный график может отражать настроение покупателя

- Данный график может отражать вложения в маркетинговую часть индустрии, “прогревающие” аудиторию для дальнейшего ралли

В обоих случаях считаем, такие данные невероятно полезными с точки зрения анализа рынка и выделяем историческое подтверждение корреляции в следующих деталях:

- GTrends с опережением в несколько месяцев предупреждает рост Биктойна, растущими движениями своих показателей

- В моменты локальных снижений рынка, сильный подъем GTrends предупреждает о возможном усилении снижения стоимости Биткойна

- Торговые паттерны(двойное дно, двойная вершина и пр.) отрабатываются и на графике GTrends

Оценить корреляцию, предлагается так же самостоятельно:

Если мы рассмотрим текущее состояние вышеупомянутого графика, то увидим следующую картину:

Трактовать можно по-разному. Мы склонны утверждать, что снижение продолжится. На дистанции 3х лет, Биткойн значительно преуспел в популярности запросов, и последний год их количество продолжает снижаться, при этом отрабатывая торговые паттерны.

В данный момент обвал цены Первой Криптовалюты привел к всплеску запросов GTrends, что может подтвердить гипотезу о том, что Биткойн какое-то время продолжит снижаться, прежде чем График Трендов Google, покажет нам стабильный подъем количества запросов.

Заключение

На текущий момент прошло немногим больше 2-х лет с последнего Халвинга Биткойна. Это время порадовало нас всех взрывным ростом и невероятными профитами. Среднесрочные заработки майнеров остались на очень высоком уровне, в данном цикле, в то время как цена первой криптовалюты возросла кратно. Майнинг Биткойна остается прибыльным и справедливым в течение последних 12 лет, а вышеизложенные данные, позволяют прогнозировать сохранение тенденции.

Сегодня крипторынок переживает некоторую рецессию и коррекцию, болезненную для спекулянтов и нейтральную для долгосрочных покупателей. В такие моменты рынок очищается, спекулятивные торги уходят на второй план, а на первом остаются исключительно долгосрочные инвесторы. Криптовалюта перетекает “из слабых рук к сильным”, как это происходило уже многие годы, с одной единственной целью - лучше распределиться.

Повышение лояльности к циклам Халвинга, со стороны крупных международных компаний и криптокомьюнити - на сегодня является одним из самых надежных критериев оценки стабильности рынка добычи криптовалют. Мы верим, что история повторится, и дефицит ликвидности создаваемый Халвингом снова порадует нас взрывным ростом популярности в следующем цикле.